全国のふるさと納税ファンの皆様、こんばんは。節約投資家@3000万まめこです。

みなさん、追い込まれていますかーーー!!!

たぶん追い込まれていると思いますが、みんな一緒ですので、たぶん大丈夫ですよーーー(と根拠のない自信)

まめちゃんはもう大変追い込まれつつも、記事を更新しています。

本日のアイキャッチ画像は、サイゼリアのワンコインランチ、みんな大好きハンバーグ画像です。

ガストよりもコスパに優れているのは気のせいでしょうか。

節約の味方、ふるさと納税。

ふるさと納税攻略なくして、家計の節約はないわけでありますが、しっかりもののみなさまは同時にiDeCo(確定拠出年金)も併用されている方も多いと思います。

一体いくらまでふるさと納税はできるのか???

ふるさと納税上限額の計算は??

あくまでiDeCo個人型の場合ですが、昨年大いに悩みまして、結論がでました。

iDeCoは全額所得控除のため、全額年収から引けばよい。

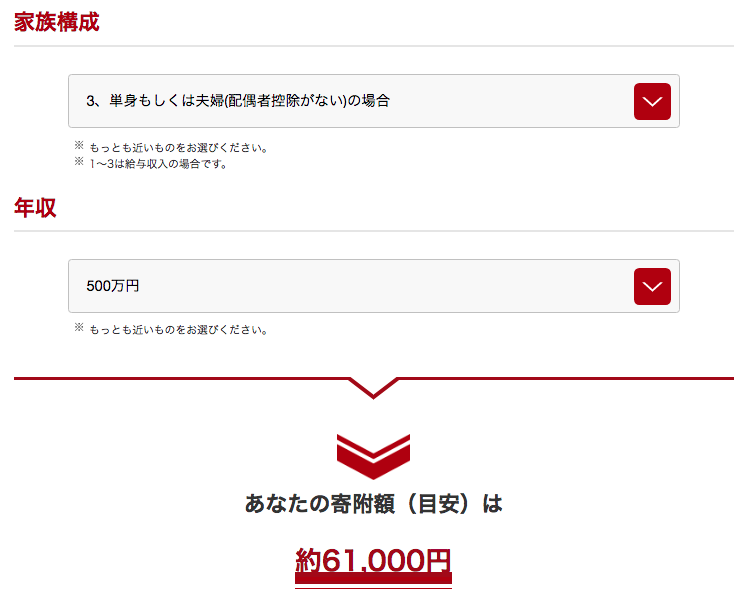

例えば、まめちゃんはおおよそ年収500万円(給料収入、源泉徴収票にいう「支払金額」)ですが、その場合、なにもしないと、簡単シュミレーションでざっくりと、ふるさと納税上限額は約6万円。

対して、iDeCo(確定拠出年金)個人型で毎月上限いっぱい23000円を12ヶ月行った場合を見ていきましょう。

iDeCo分合計が276000円。

年収500万円から27万6千円を引くと、年収4724000円(給料収入、源泉徴収票にいう「支払金額」)。

これに、社会保険金額685000円(源泉徴収表にいう「社会保険等の金額」)、生命保険料控除14000円ほどをひくと、56000円ほどの上限となりました。

年収500万円の人は、iDeCo個人型をフルフルで行うとだいたい5000円ほど上限金額が下がるイメージです。

まめこはあと2万円ほどふるさと納税できるはずですが、1月からのクレジットカード決済を見直すところから始めます(いまさら次郎ですね)

ぜひみなさま、最後までもれなく、ふるさと納税でお得生活を送りましょう

最後までお読みいただきありがとうございます。

まめこ