こんばんは。まめこです。

昨日の日本FP協会池袋FPフォーラムのブログを見返して、資料を見返して、やはり流行り廃りのない考え方だろうなと思い、改めてブログに手短にアップしてみます。

これは正直7年目にして、もっと早くに知っておけばよかったなあと思う内容です(←ちょっと自信)

「おひとり様の資産運用の考え方」(老後の生活費)日本FP協会主催池袋FPフォーラムより

皆様すでにお気づきかもしれないのですが、復習として、また今後の運用方針にお役立てられるとうれしいです。

では、いってみましょう。

当日いただいた資料です。参加した証明にブログにアップしますが、内容部分については著作権があるかもしれないので、ここからはキャプチャは割愛させていただきます。

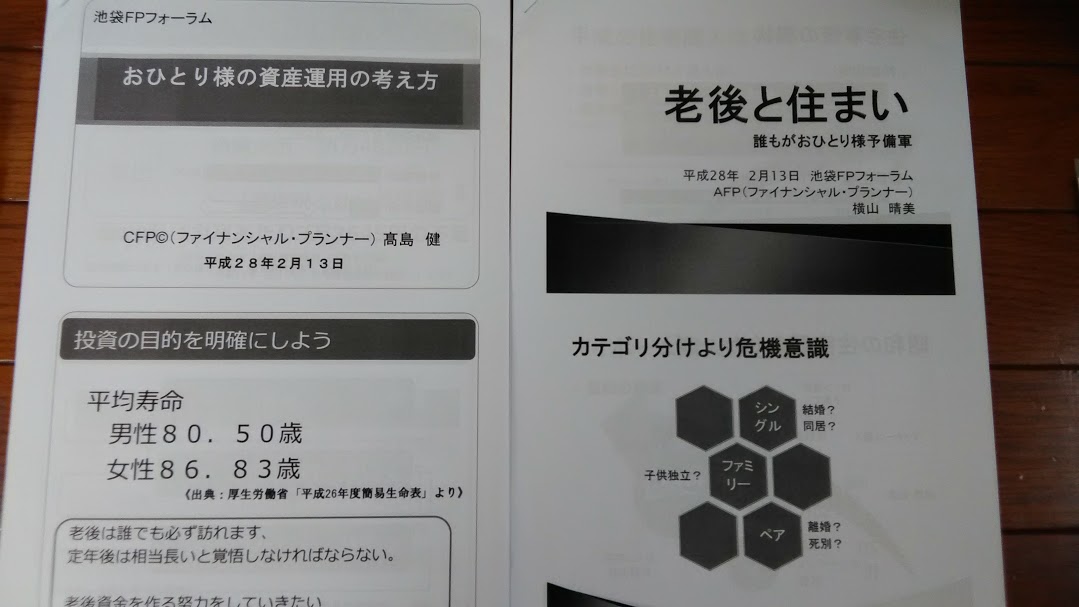

投資の目的を明確にしよう

平均寿命は男性80.50歳、女性86.83歳

老後は誰でも必ず訪れる。定年後は相当長いと覚悟しなければならない。

老後資金を作る努力をしていきたい。

安心で楽しい老後を過ごすためには予備資金を上乗せする必要がある。

医療、介護費用

レジャー費用

交際費

60歳以上の単身世帯の家計収支(月額)

収入:12万3308円(うち社会保障給付11万4415円)

支出:消費支出14万4820円

非消費支出1万2133円(直接税と社会保険税)

→1ヶ月あたり3万3645円の不足(←だいぶ、足りないようで(汗))

インフレ時の資産運用

ずばり、コアサテライト戦略

長期的投資として守り(バランス型、インデックス型の低コストの投資信託)

短期的投資として攻め(守りの資産と異なる動きをする資産で運用。J-REITとか)

リスクとの付き合い方

分散投資、長期投資、複利効果が大切

資産と地域を分散して、世界経済の穏やかな成長に乗っかることが大事。

(2014年73億人→2050年95億人へ)

運用方針を決めることが大切

仮に以下の割合で投資した場合に、マイナス16%、うまくいけばプラス26%

・国内債券20%

・外国債券5%

・国内株式50%

・外国株式25%

運用環境は毎年変動する

例えば2008年リーマンショックの場合、軒並みマイナス

海外債券マイナス15.5%

日本株式マイナス40.6%

海外株式マイナス52.6%

世界REITマイナス55.5%

ただし翌年は

海外株式37.7%

海外REIT37.1%

と、主役が交代。

(→リーマンの時は大変だったんですね。まだこの頃は投資は本格的にはやっておりませんでした)

まとめ

イメージとしては、コアサテライト戦略にのっとり(→遅い?)

まずは現金多め(半分くらい?)を死守し、

手数料の低いeMaxisSlimあたりのバランス型投信で地域、投資対象を均等に分散投資することをメインで暴落時にも耐えらえるようにし、

世界経済の影響をダイナミックに受けてしまう日本株は少しづつ売却しつつ

(業績よい系の優待銘柄にしっかり考えて入れ替えて)

確定拠出年金iDecoとNISAで売却益を一発逆転狙いで(→だめだ、血が騒ぐのです笑)

現物株主優待銘柄(3月、6月はクロス取引も全力で笑)で楽しみを増やす、

のがいいのかなと考えています。

個人的にはこれが実践できたら、少なくても現資産は維持してさらに上に行けるのではと楽観的に考えています。

ほぼ7年ゴリゴリの株主優待銘柄押しだったので、もっと早くコアサテライト戦略に出会っていれば話は早かったですが(笑)長期投資って難しいですね。

もっと効率的ないい感じの運用、情報が入りましたら改めてレポします。

皆様の運用、なにかの気づきになれるとうれしいです。

お読みいただきありがとうございます。