みなさまこんにちは。独身アラフォー女性の節約、投資を実体験レポする節約投資家まめこです。

先日は2021年投資状況をレポしましたが、途中、イデコ確定拠出年金(個人型)の進捗がなかなかよい結果でしたので、途中経過をレポしたいと思います。

まめこは、2016年3月にSBI証券で口座を開設し、個人型満額23000円を積立はじめました。

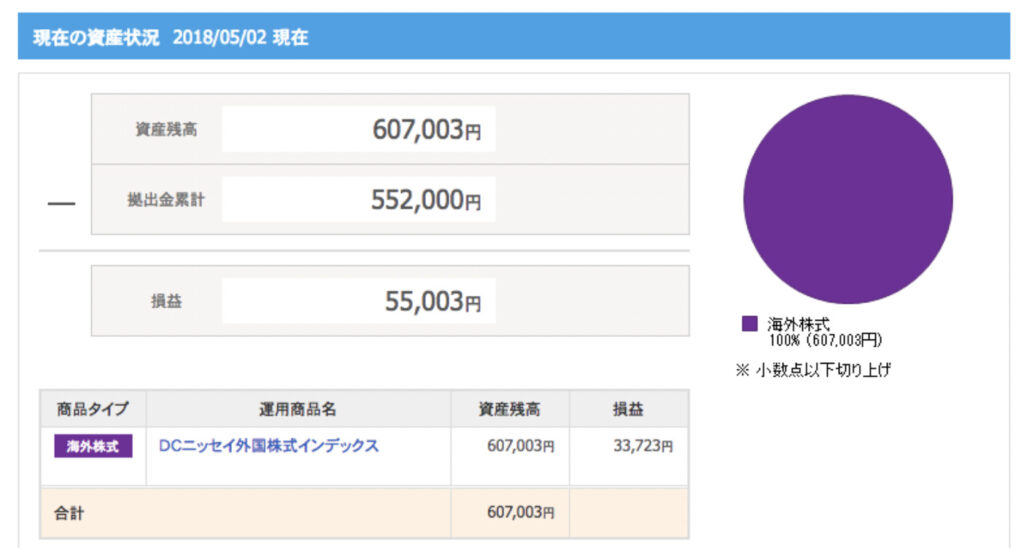

こつことはじめまして、2年経過後のレポがこちらです。55万2000円に対して、5万5000円のプラス。

一番はじめは別の銘柄でしたが、2018年位からは、現在も引き続きおこなっているDCニッセイ株式インデックスファンド一択で全力突っ込みしています。55万円に5万円のプラス、まあ普通な感じです。

あれから歳月が流れ、5年8ヶ月、まめこ氏も案の定、歳をとりました。

マックのポテトLサイズは全部もう食べられず、美味しかったガストのチーズインハンバーグはもたれてしまうよ、冬の手のあかぎれはなかなか治らず、肌のターンオーバーも遅れてくるなど、

だがしかし、DCニッセイ外国株式インデックスファンドは、コツコツコツコツと頑張ってくれまして、なんか棒グラフが伸びてまして、おー天高くー伸びているね

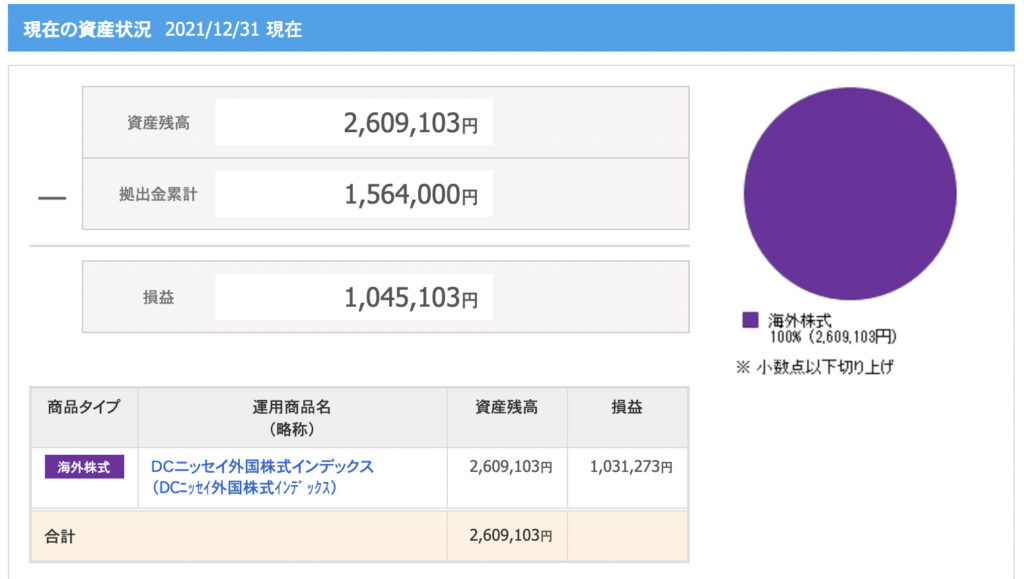

結果、156万円の積立に対して、104万円のプラスになっています。おおがんばっているね。胸アツです。

まめこ氏がやったこととしては、特になく(笑)がんばれーフレーフレーとたまに(月1回くらい)応援していただけです。

60歳になるまであと20年弱はありますので、まだまだ長い旅路ですが、引き続き、特にヘマがなければDCニッセイ外国株式インデックスファンドで継続していきたいと思います。

なお、やっぱりこの100万円欲しいじゃないですか(笑)でも一旦(解約という形ではなく)スイッチング?で現金化する、そうするとゼロからのスタートになるようなので、しばしは月1回はアクセスして進捗を確認しようと思います。

なお、まめこ氏はSBI証券でイデコ口座を開設しましたが(当時は楽天証券はイデコの設定がなかった)楽天証券でもSBI証券でも、正直どちらでもいいのかな?と思います。変更するのが面倒なのでこのままにしていますが…

別ブログを見ると、満期時?のSBIのメリットもどうもあるようですが、正直先のことなのでどちらでもいいのかな?とか思います。

年末調整も全然難しいものではなく、住民税の減少など、なかなかメリットもありそうです。

参考:[朗報] iDeCo 損益状況と住民税の劇的減少にびっくりした

また折りをみて、進捗状況をアップしたいと思います。

イデコは60歳(もっとか?)まで基本的には引き出せず、なかなかの10年以上の超長期投資になり、そのため平準化されて全体の勝率はあがるであろう一方、結構な額が引き出せなくなるので機動性に欠けるという面もあるため、積立NISA(ニーサ)と比較して、評価も分かれるような気もしています。

将来のライフスタイルに応じて決めればいいのかな、とか思っています。

イデコをやられる方の、今日の記事がなんらかの参考になるとうれしいです。

みなさま一緒にがんばりましょう。

まめこ

早くも15年目に突入、実現損益1100万円超、現在特定口座とつみたてNISAで積立中。

一般NISA、株主優待一般クロスで使用。イデコでは2016年からSBIで積立中。

超主力ノエビア含む1000万円以上運用中。実は残高が一番多い。