こんにちは。節約投資家@まめこです。

株主優待品も来ない月なので、少し寂しいぞ!!の季節、みなさまいかがお過ごしでしょうか。

平成の資産棚卸をしまして、現時点3834万円、あと65万円で3900万円といいところまで来ました。

かなり楽観的な観測ですが、今年中には4000万円にタッチできそうな予感です(かなり楽観的ですが・・・)

あまり楽観的すぎると足元すくわれるので、ここで自戒を込めて、みなさまご存知のLIFE SHIFT(リンダグラットン著)とあわせまして、今一度個人的に大事なことをまとめてみたいと思います。

株式投資は早く始めた方がよい

LIFE SHIFTは一貫して述べています。

よい人生を生きたければ、有形と無形の両方の資産を充実させ、両者のバランスを取り相乗効果を生み出す必要がある

(LIFE SHIFT/p120)

貯蓄とは、消費を延期することにより、現在から未来へお金を移すことである(LIFE SHIFT/p281)

2008年頃からはじめた株式投資は途中いろいろありましたが、途中退場することなく(もちろんお休み(静観)するときもありましたが)なんとかやってきています。

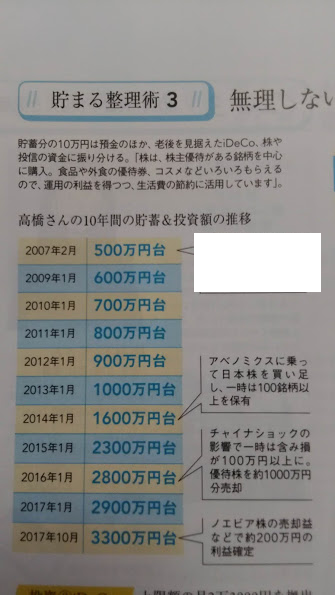

以下がまめこの資産経緯ですが、なんとか一応順調に増えていっています。

正確にいうと2016年ー2017年に、一時減りました(給料とボーナスで毎年100万は上積みされるので、その年に100万円しか上積みされていないということは、株で損していたということになります)

まめこははじめは株主優待銘柄(もちろん現物)から入り、売却益(キャピタルゲイン)と配当金(インカムゲイン)は一切手を付けずにやってきました。

株式投資に絶対はないのですが、早く始めて(特に投資信託)、これからも時間を味方につけていきたいと思います。

評価損は恐れない

過去、スクロールのマネーセミナーに参加し、2回目の個人面談で持参した資料が出てきました。

2016年11月か12月当時の資料です。(投信とDCの銘柄は現在と異なっています)

収入、支出とも今とほとんど変わりません。

2016年、総資産が2742万円(投資割合44%/約1200万円/評価損93万円)

2019年、総資産が3834万円(投資割合40%/約1500万円/評価損200万円)

評価損がトータルで200万に近くなってしまっているので、これは引き締めるしかありませんが、800万円ほど、過半数を長期投資のノエビアに振り分けているので、評価損は恐れずに、ほぼ永久ホールドでいきたいと思います。

とにかく地味に健康で働く

LIFE SHIFTからの抜粋です。

長寿化の恩恵に最大限浴したければ、70代、ことによると80代まで働かなくてはならない。それが厳然たる事実なのだ

(LIFE SHIFT/p23)

うわあ、70以上になっても働かないといけないのか…(絶句)

な感じですよね…

人生100年時代を考えると、早めに知っておいて損はないです。GW中に気がついてよかった…(ちょっと暗いですが…)

高齢になると医療費がかかることはもう明らかなので(現在も多少はかかってしまっていますが)とにかく規則正しい生活で細く長くできるだけ長く、働きたいと思います。

年収が上がっても生活スタイルは買えない

貯蓄するためには、収入を増やすか、支出を減らすか、その両方か、はたまた副業か、とはよく言われます。

LIFE SHIFTでは、支出を抑える、身の丈にあった生活を送ることの重要性を述べています、

高い消費レベルが身に染み付いている人ほど引退後に消費レベルを落とすことが難しい。多くの研究によれば消費を通じた満足度の度合いは、現在の消費レベルの絶対値より、過去の消費レベルとの相対値に大きく左右される。

従って、支出を抑えることは、お金を貯める上で好ましいだけでなく、堅実は消費パターンを身につけ、引退後に少ないお金で満足感を得やすくする効果もあるのだ。(LIFE SHIFT/p267)

これからもコツコツと、無駄な出費は防いで頑張りたいと思います。

情報収集が大事

マネーリテラシーの重要性はやはり最後の章で述べられています。

まめこの、本当に、今一番強化したい部分です。

世界経済とは、

為替とは、

長期金利とは、

とにかく今は情報収集の時間が不足しているので、投資ブログを読んだり、先人の知恵が詰まった投資ベストセラー本を読んだり、と時間をみつけてやっていきたいと思います。

お読みいいただき有難うございます。みなさま一緒にがんばりましょう。

情報収集の第一歩、まめこはここから始まりました。

桐谷さんもおすすめするひとつ、株主優待でもおなじみ、東証一部上場のスクロール(8005)さんのセミナーです↓

まめこは長期株主でもあるので、永久ホールド、こちらのセミナーはおすすめできます。