皆様こんにちは。すっかりサボリーマンのまめこです。

皆様、お元気でしたでしょうか。お変わりはないでしょうか。

仕事が忙しすぎで遅延しておりました。へへ。

やっとカキカキできる今日は、ずっと共有したかった、iDeco確定拠出年金を23000円満額(個人型の場合)積み立てるとすごいよ!

住民税がすごい減るよ!って話題です。

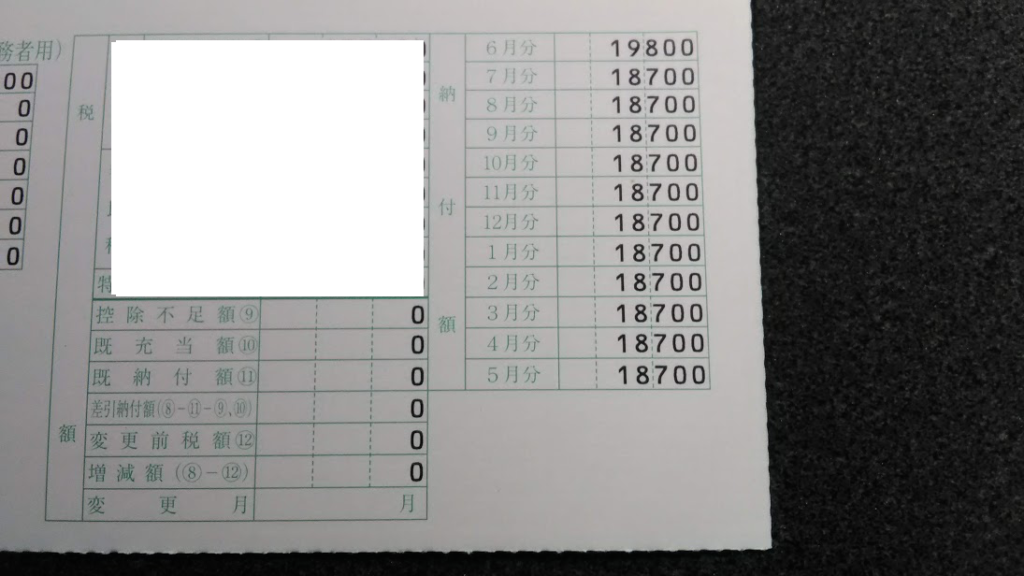

まめこの年収(給料収入)は510万円ちょっとなのですが、住民税が19800円とか18700円とか、うわ高いぜよという感じなのですが、

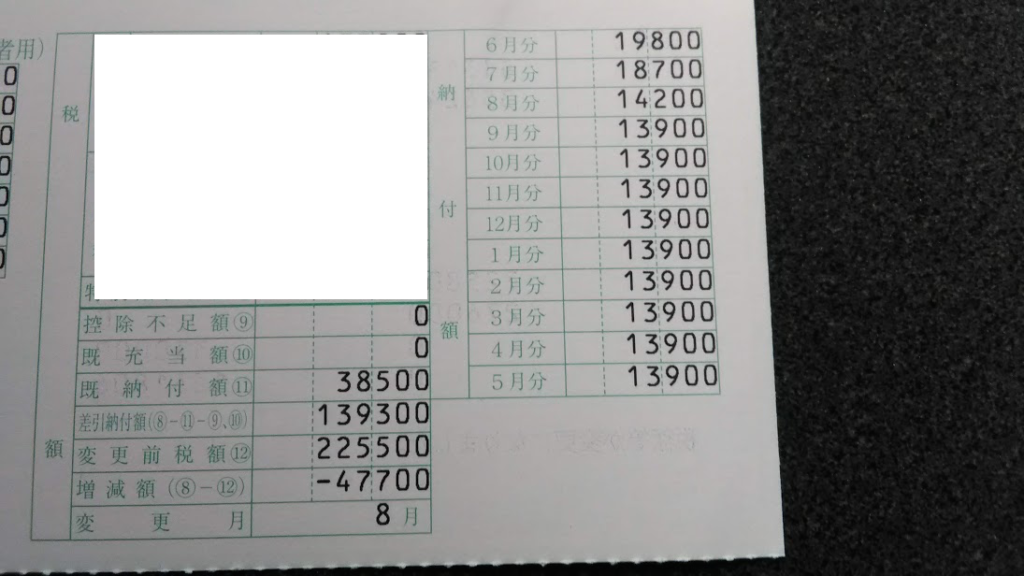

これがですね、税額変更(というか会社の計算?が間違っていた?それともそういうもの?)とやらがありまして、なんと8月からぐぐと減って、5000円位減っていますってよ!!

個人型で23000円満額コツコツやっていたやりがいがありますね。

ちなみに、過去5年前、年収510万円で全くなにもやっていなかった場合(生命保険料で13744円支払った場合)、実は住民税は21100円位でした。

いやあびっくりですね。

5000円位毎月減らせてもらえると、地味に家計貢献できますねっ!!

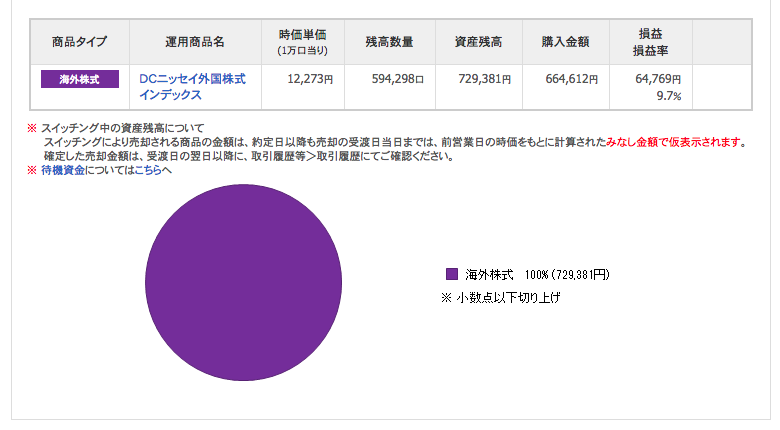

で、肝心のiDeco確定拠出年金の損益状況なのですが、以前以下の記事で共有しておりました。

そして、すべての資産運用はスクロールマネーセミナーの参加からはじまりました。まめこは株主なので株主目線から応援しています。

女性向け通販のスクロール主催のマネー講座!全国で開催中(参加無料)

そこそこ頑張ってくれています。損益率9.7%ですので悪くはないと思います。

2016年からコツコツ続けています。60歳までがんばろう。(延長という話もちらほら聞きますが・・)

拠出した金額は以下の通りです。

個人型の確定拠出年金の口座開設をするのは、まめこは2016年時点ではSBI証券か選択肢がほとんどなかったのですが、恐らく今は一番楽天証券がスマートなのではと感じます。

ポイント溜まる様ですしね。

ダイレクトに住民税に反映されてくるのでなかなかおすすめできるのではと感じます。

やはりマイナスになっては意味がないので、引き続きウオッチして皆様と共有したいと思います。

こちらの記事も結構参考になります。

引用:将来、年金がもらえない可能性がある?年金制度の実情を解説!

皆様の投資判断の一助になりますように・・・