みなさまこんにちは。このところから揚げで頭いっぱいの節約投資家まめこです。

優待で食べられるから揚げ店を割と真剣に大捜索したり(今一番熱いのが、すかいらーくの「から好し」さん)、ご近所にないとわかると、都内のから揚げ専門店をくまなく調べたり、ほう白から揚げなんてのがあるのか~とかブツブツつぶやいたりの安定のから揚げ妄想の日々を送っています。

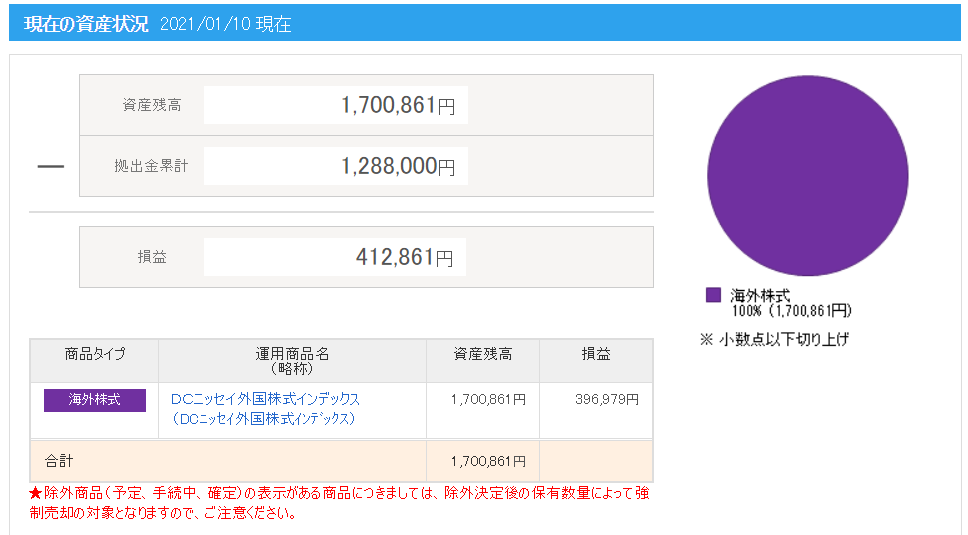

久々にSBI証券のiDeCo口座にログインしたら、あらまあDCニッセイ外国株式インデックスファンドが大健闘しているではありませんか!

かなり驚いたので、ご参考までにアップしたいと思います。

今でこそiDeCoは市民権を得た?感じではありますが、それより少し前の2016年から運用して、個人型で上限の月々23000円、郵便局から勝手に引き落とされて、気が付くと4年余り。

現在130万円近く運用していることになります。

当初は口座保管料(確か月々130円位)も支払って面倒でしたが、銘柄も違った銘柄でしたが、現在はDCニッセイ外国株式インデックスファンドで2,3年運用中です。

利益が40万円を超えています。

ちょっと初めてみますよね。怖い感じさえあります。

たぶんずっとは続かないことはなんとなく理解できます。

少し詳しく見ていきますと、損益率が30%を超えています。よく頑張った!

まめこ氏の資産残高の推移です。2017年からほぼ同じ額積立していますが、2020年でぐっと上がっています。

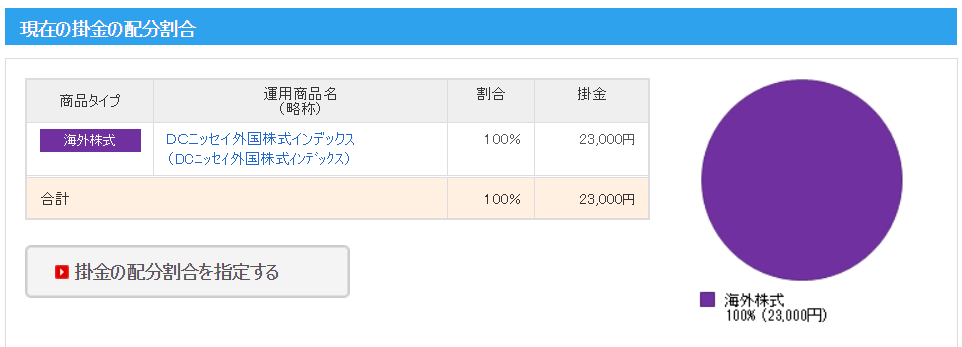

個人型は上限が23000円なのでどうしても性質上冒険はできません。

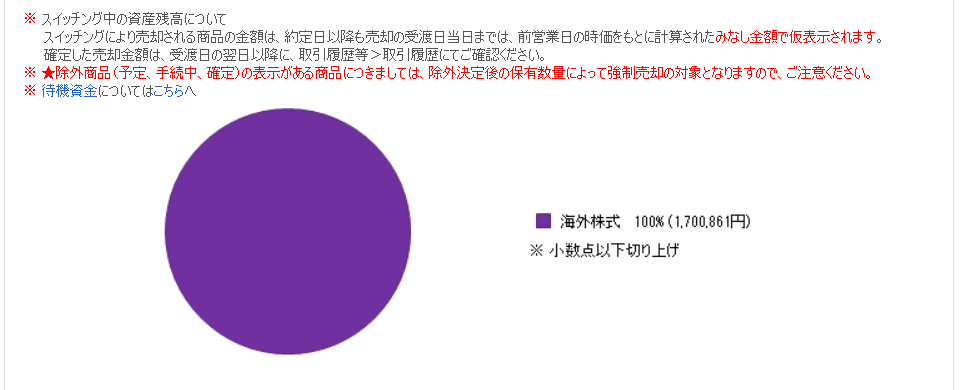

んが、現金多めに保有して、その分は海外の株式などに振り分け、年取ったり(笑)ちょっと市況が怪しくなってきたら、同じiDeCo口座の設定にある定期預金として一時避難する、全力逃げ切り作戦が精神的に楽なのでは?と思うこの頃です。

なぜiDeCo口座に定期預金があるのか不思議ですが、使わない手はないと思います。

たぶん昔よりは資料請求も早くて、手続き的な書類は昔よりは簡易化されていると思います。

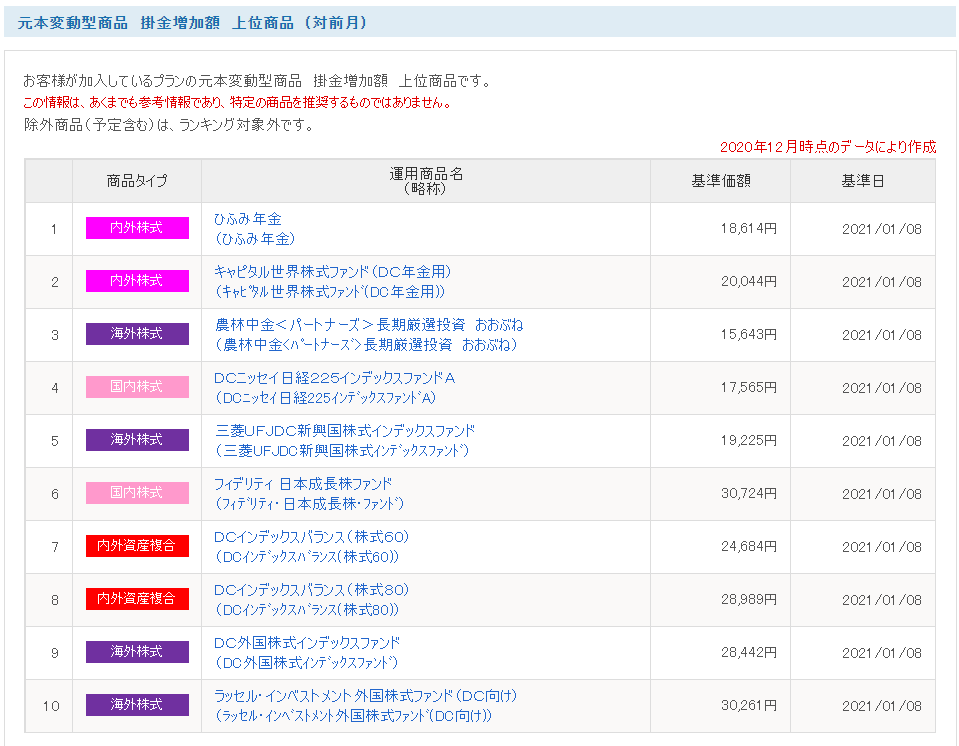

ちなみに、SBI証券ではひふみ年金が現在トップですね。

現在特にがっつり株をやられていないようでしたら、バランス的に内外株式に投資するのもよさそうですね。

ものすごく素人的考えですが、最終的なゴールは資産を積みあげることなので、あまり株式投資に時間をかけるのは(好きな人は全然いいと思うのですがそうでない場合は)ちょっともったいないです。

数の理論で、みんながやっているものをまずはテスト的に取り入れてみて、あとは柔軟に微調整する、方法で今後もやっていきたいと思います。

まめこ氏のiDeCo口座開設当初は楽天証券はありませんでした。

当時楽天証券でできていればなあ、なんて思います。

もし今後口座開設される場合は、正直どの口座でもいいと思いますが、もしまめこ氏がやるとしたら、楽天証券の、楽天全米株式インデックスファンドにすると思います。

楽天・全米株式インデックス・ファンド

【愛称】楽天・バンガード・ファンド(全米株式)

https://www.rakuten-sec.co.jp/web/fund/detail/401k.html?ID=JP90C000FHD2

今後もウオッチしていきたいと思います。

マネーセミナー(女性、無料)は怪しい?ースクロールマネーセミナー 口コミ