新年明けましておめでとうございます。

ってすでに1月3日で、すっかり出遅れました、節約投資家@3000万まめこです。

新年早々から原因不明の頭痛に悩んで、おそらく人生で初めての寝正月です。

おそらく原因はストレス性のものですが、なんとか寝てやりすごしますよ〜

昨年だいぶ前になってしまいますが、読者の方からご質問を頂戴しました。

(お問い合わせがある場合は、まめこのメールにもバックアップで受信されるはずが、どうも見落とししてしまったようです。申し訳ありません)

*ご質問内容*

株に興味があり、銀行に勧められた銘柄をNISA口座で購入してマイナス5万円になった。株で取り戻したい。

株を始めるのに必要なものはなにか、おすすめのブログはなにか。

株主優待や投資ブログにおいては、資産が億を超えた、いわゆる億り人(おくりびと)が、わんさかいます。

まめこなんかが回答していいものか、分かりませんが、せっかくですので精一杯回答させていただきます。

***回答***

非常に大事なことがつまったご質問です。

大変失礼ですが、損失が5万円ですんでむしろ良かったです。

もしこのまま購入した銘柄が好調で、どんどん銀行の方に、銀行のおすすめする銘柄を勧められるところでした。

学習機会を損失したところで、銘柄が暴落するとか、銀行の担当者が変わって挨拶代わりに別の銘柄をおすすめされるとか、非常に危険なところでした。

株を始めるのには、どの証券会社に口座開設しようとか、どの銘柄を選択すればよいか、とかの前に、とても重要な心構えがあります。(後記します)

また、税引後利益(キャビタルゲイン)もしくは配当金(インカムゲイン)で5万円を得ようといきなり思わないでください。

まめこもそうでしたが、はじめの1年、2年は、あくまで様子見、慣らし運転の段階です。すこしずつ、購入して3年目位で売却益を得る位でちょうどよいと思います。

***回答おわり***

恐らく読者の方は、日経ウーマンを(買わずに)図書館で読まれているので(まめこと同じだ)、真面目で、コツコツ勤務されて、毎月のお給料から一定額を定期預金とかで積立して、少し貯まってきたので、投資とかやってみたいと思われたんだと推察します。

一生懸命貯めたお金、とても大事。

そしてこのお金にもう一度「働いて」もらえるといいですよね。

うまく波に乗れば、複利と再投資のパワーは想像以上に強力で、9年経過した今、それを実感します。

2016年4月のプレジデントウーマン「シングル、DINKS、ママ別40年安心のマネー術」

メディアでおなじみの、経済コラムニスト大江英樹先生の「お金を増やす10のルール」というのがとても参考になります。

1.自分がきちんと理解できるまでとことん聞く

2.手数料を重視する

3.保険は「良い悪い」ではなく「必要、不要」で判断する

4.無料相談は利用しない

5.知識よりも常識が大切

6.心の命ずるままにならない仕組みを作る

7.自分の運用枠を設けて守る

8.買った値段は常に忘れる

9.価格よりも価値を見る

10.複雑な名前の商品は避ける

現時点の資産、年齢、リスク許容度など、考慮すべき事項はいろいろあると思いますが、「株を始めるのに必要なこと」としてまめこなりにアレンジしてみました。順番に見ていきたいと思います。

なお、まめこはスタートが株主優待から始まっていますので、当てはまらない方もいると思いますが、あくまでご参考程度にお願いします。

自分がきちんと理解できるまでとことん聞く

株といっても、正直いろいろな種類があって、周りに実際に取引している人もいなくて、何をどうしていいのかよくわからない。

はじめはまめこもそうでした。

まめこは株主優待から始めたからそう思いますが、はじめて株を取引される方は、比較的イメージしやすい株主優待から入ったほうが、株の感覚が掴みやすいです。(あくまで印象です)

そこから少しずつ感覚を掴んで、理解していく。

株主優待ってどんなものか、どうやったらもらえるか、注意点も含めて、実際にどんな銘柄があるのかが取引しなくても一覧で網羅されているのが、「株主優待ハンドブック 2017-2018年版 (日経ムック)」(税込1000円)

基本的かつ重要なことがとてもコンパクトにまとまっていて、とてもよい本です。

類似本はいろいろとありますが、このハンドブックで十分です(高いですしね笑)

株主優待を設定している1400社(ずいぶんありますね)を全部、1月から12月まで網羅したもので、購入価格、利回り、もらえる優待品が一挙に掲載してあります。

これは図書館にはないと思いますので、本屋で立ち読み(笑)して買ってみてくださいね。

ある程度イメージが理解できたら、だいたい、あたりをつけたら、「スクロール 株主優待 到着」とかで選択してみてください。

山のように(笑)いろいろな画像がでてきます。

みんな、株主優待が好きなんです(笑)

ネット証券の場合は、担当者というものがいないので、全て自分で調べる必要がありますので、はじめは、自分にとって必要な親しみやすい銘柄を検討されることをおすすめします。

まめこの場合は、内需系、外食銘柄や、いわゆるディフェンシブ銘柄(食品、薬品、トイレタリー、鉄道)に近いものを検討しておりました。

景気動向を受けやすい商社、金融、証券、鉄鋼、自動車、航空、半導体、素材(繊維、ゴム、パルプ)あたりは、株主優待銘柄でないものが多く、はじめは選択しませんでした。

まめこはスタートが日本株個別銘柄(優待銘柄)だったので、担当者に聞いてみるといったことはありませんでしたが、たとえば、優待株を購入する場合には、大御所の億り人「みきまる」先生のブログで、買いたい銘柄を「みきまる シーボン」とかで検索していました。

財務状況から、優待品の数々まで網羅されていますので、イメージがしやすいです。

始めの5年位までは、購入する前にはかならず上記で検索して、みきまる先生が購入していない銘柄は購入しない、位徹底していました。

まめこは当初より株主優待銘柄が好きだったので、かすみちゃんの株主優待ブログも毎日チェックしていました。

特に外食銘柄を選択する場合は、必ずチェックしてください。

今でも毎日チェックしている、数すくないサイトです。

かすみちゃんは株主優待族のミューズ(女神)で、かすみちゃんのご紹介で購入した銘柄は数え切れず、その後のアベノミクス、株主優待ブームで一気に花開きました。感謝してもしきれません。

現時点まめこは証券会社様の各サイトのアフェリエイトはやっておりませんので(そのうちするかもしれませんが、まだまだ修行が足りないのです笑)、ぜひ、証券口座を開設される場合は、かすみちゃんサイトを経由されることをおすすめします。

手数料を重視する

特に投資信託を購入する場合ですが、その手数料は、積み立て購入する間ずっと付いて回るので、とても重要です。

以下の日経記事が分かりやすいです。

インデックス投信に「黒船」襲来 低コスト化に拍車(NIKKEI STYLEのページにジャンプします)

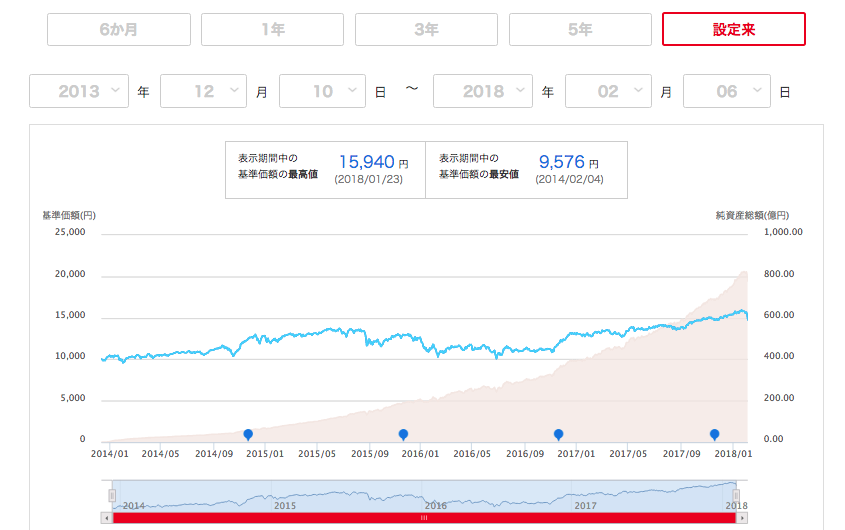

まめこは、のちに、投資信託を購入することになるのですが、この場合も各銘柄の重要事項が記載されている目論見書(もくろみしょ)を見て、うしろの信託報酬欄(約0.2%)をチェックし、やはり銘柄の純資産残高が増加しているものを選択するようにしています。

以下はニッセイ外国株式の設定来のグラフです。純資産残高(ピンクの部分)が右肩上がりで増加しているのがよいです/。

あくまでまめこ的な考えですが、投資信託においては、買い時は正直なく、いつ購入してもさほど問題ないと思います。

買い時というよりも、早く始めるのが大事かと思います。

投資信託の手数料や、比較系、おすすめ系は、きまじめな男性ブロガーの皆様(言葉悪くてすみません)が競って記事にされています。

こういった方々のサイトは公式サイトよりもはるかに分かりやすく、書籍を買う必要はなく、とても参考になりますのでオススメです。

皆が評価しているものを選択するのも一つの手ではないかと思います。まめこはやはり、ニッセイ外国株式を特定口座とiDeCoで積立しています。

投信ブロガーが選ぶFound of the year 2017

なお、投資信託ではなく、優待株を含めて個別銘柄を購入する場合は、購入時、売却時にそれぞれ購入時の手数料がかかります。(松井証券は現物株10万円までは無料)

そして、NISA口座ではなく、特定口座においては、銘柄を売却するときにかかる売却益、配当金に税金(所得税、住民税など)が20.315%かかります。

反面、株主優待品には金券でも税金が一切かかりません。

税金のことを考えると、一度購入した銘柄はなるべく長期で保有、優待品がある銘柄の場合は、優待品を楽しみにする、という考えは合理的でもあります。(そして楽しい)

保険は「良い悪い」ではなく「必要、不要」で判断する

保険の無料相談をすると商品券6000円プレゼント、など金融系のブログやポイントサイトなどによく掲載されているのを見ます。

このところよく街中の、しかもかなり立地がよい場所に保険のショップが散見されますね。

また、まめこも複数回参加しましたが、女性向けのマネーセミナーも活況を呈しています。

たいていが最終的に貯蓄系保険を勧めるパターンと思われます。

そして、たいてい保険会社の社員の方の給料は高いです。(転職サイトより参考)

なにを言っているかというと、これらの原資は、おそらく皆様からの大事な保険料が充当されています。

ある雑誌に、「今までかけてきた保険の元をとるのに、わざわざ階段から落ちて怪我して入院する人はいない。元をとるのに何日間も入院する人がどこにいるか」という話でした。

まったくその通りで、ここは個人の価値観になってきますが、ある程度自由になるお金(500万円くらいでしょうか)できたら、不要な保険はカットしても問題ないと思います。

健康保険の対象であれば、高額療養制度があります。

公的保障で乗り切る、という気合でやっていきましょう笑

無料相談は利用しない

無料相談は利用しない、ことはその通りなのですが、まめこの中でひとつだけ、よいと実感したものがあります。

日本FP協会主催の各種セミナー、配布物。

公平中立な立場からアドバイスいただけます。基礎的なことを学ぶにはとてもよいです。

参考記事

無料マネーセミナー FP協会主催フォーラムがすごい

10.7(土)日本FP協会 新宿FPフォーラムが開催されます

またよいイベントなどありましたら共有させていただきます。

知識よりも常識が大切

例えば、iDeCo(確定拠出年金)は全額所得控除、とても魅力的です。

ただし60歳になるまで基本的に、全額引き出しできない。

しかし、常識的に考えて、若い20代の方が果たしてiDeCoをやる意味というか、時間軸ずれてないか。

老後資金よりもまず先に結婚資金、住宅、教育資金なのではと思うのです。

60歳まで、まめこの年齢ですと500万円位は貯まる予定ですが、基本的に引き出せないって、実際にやってみると、かなり資金拘束があります。

そして、資金拘束がある以上は、絶対に原本割れさせてはいけません。

iDeCoを否定しているわけではなく、後悔はしていません。

ただ、まめこは、ファンドを変えながらも、恐らくは60歳まで継続するしかありません。

よく雑誌で「iDeCo最強」と見かけますが、今後の人生の中で、本当に必要なのか、今一度考えてみる必要が少しあるなあと、開始して1年半経過して思うのです。

株には「絶対」ってないです。

そして、自分の性格から、得意分野を見つけて、得意分野(私はコツコツと投資信託で行く!とか、多少値下がりしてもいいので優待銘柄でやってみる!)を突き詰めるとよいのではと思います。

だいぶあつくなりすぎて(笑)文字数が5000を超えてきてしまいました(笑)

この9年、いろいろと試行錯誤して、小さな失敗もしてここまでやってきました。

まだまだ書きたいことがありますので、6から10の続きはまたの機会とさせていただきます。

お読みいただきありがとうございます。

どうかこの記事を読まれた皆様には、もし株をやるのであれば、一番自分にとって「合理的で楽しく」続けられる銘柄に出会っていただき、ともに仲間としてやっていきましょう。

まめこさん、こんばんは!

お体はもう大丈夫ですか?

大変なところ、丁寧な回答(その1、その2)本当に嬉しく読んでいて楽しく見入って?しまいました。

しかも、まめこさんの推測が当たっていて笑ってしまいました。

まだまだ初心者の私には、よく分からない言葉などありますが本当に参考になります。仕事をしている中、このようなブログをすごいなぁと感心します。

私も勉強しながら、少しずつやっていこうと思います。(正直、-5万をこの1年で取り戻すぞと思っていました(笑))

いつもお返事ありがとうございます。